Innehåll

Fonder är den överlägset vanligaste sparformen i Sverige. Det beror på att det är så enkelt att börja med fonder utan att själv vara speciellt intresserad av börsen eller investeringar. Fondsparande är även ett utmärkt alternativ vid långsiktigt sparande till hus, pension eller barnens framtid.

I denna guide, för nybörjare, ges svar på följande frågor.

- Vad är fonder?

- Hur gör man för att investera?

- Varför skall man investera i fonder?

Vad är fonder & hur fungerar de?

När du investerar i en fond sätter du in dina pengar och låter fondens förvaltare investera dina pengar åt dig. En fond kan jämföras med en ”korg” som innehåller flera olika värdepapper. En aktiefond kan exempelvis bestå av 30 olika aktier – ibland betydligt fler. Genom att köpa fondandelar blir du delägare i dessa aktier.

Exempel:

En aktiefond har som mål att innehavet till 2 % ska bestå av H&M. Om du köper in dig i fonden för 100 kronor innebär det i realitet att du köpt H&M för 2 kronor. Du äger alltså en procentuell del av fonden.

De vanligaste fondalternativen är de som presenteras nedan. Börja med att bestäm dig för under hur lång tid som sparandet ska ske och välj inriktning utifrån detta.

Aktiefond

En aktiefond investerar fondspararnas pengar i olika aktier. I en aktiefond måste innehavet till minst 85 % bestå av aktier. Investeringarna sker inom den inriktning som fonden har. Den kan exempelvis vara inriktad mot länder eller världsdelar (Sverige/ Europa) eller branscher (Medicin, Teknik, Energi m.m).

Aktiefonder passar vid långsiktigt sparande (minst 5 – 10 år) eftersom de historiskt gett bäst avkastning på lång sikt.

Räntefond

I en räntefond består innehavet av enbart räntebärande papper. Det kan exempelvis vara stats- eller företagsobligationer. Räntefonder har lägre risk än aktiefonder vilket innebär att de inte rör sig upp och ner i värde speciellt mycket över en längre tid. Men det innebär även att möjlighet till hög värdeökning är låg.

Räntefonder passar vid kortsiktigt sparande då målet framförallt är att värdet inte ska gå ner.

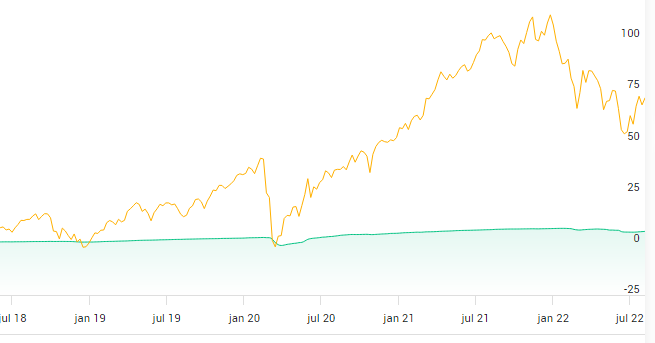

(Jämförelse mellan en Räntefond (grön) och utvecklingen av Stockholmsbörsens aktieindex (gul) 2018 – 2022. Som visas går värdet på aktier/aktiefonder upp och ner betydligt mer men ger på lång sikt mycket högre avkastning)

Blandfond

Innehavet består både av aktier och räntebärande papper. Förhållandet mellan dessa beror på fondens regler. Det kan exempelvis innebära att andelen räntor alltid ska vara mellan 20 – 40 %. Detta gör att värdeutvecklingen stabiliseras något i förhållande till aktiefonder.

Blandfonder passar vid medellångt eller långt sparande. Detta för personer som uppskattar den trygghet som räntorna skapar i portföljen.

Vad påverkar priset?

Värdet på en fond beror på värdeutvecklingen på de tillgångar som ingår i fonden. Det vanligaste är att spara i aktiefonder vilket därmed innebär att fonden består av ett flertal aktier. Ökar dessa i värde kommer varje fondandel även att öka i värde.

(Fonder för nybörjare – Nordnet)

💡 köp fonden där det är lägst avgift

Fonder handlar du enklast & billigast hos Avanza.se, Nordnet.se och Savr.com/sv. Fondavgifterna skiljer sig åt mellan dessa tre aktörer. Ibland är Nordnet billigast, ibland Avanza och ibland Savr. Det beror helt enkelt på vilken fond det gäller, så kolla upp avgifterna hos alla tre & se vart den fond du vill köpa handlas till lägst avgift innan du köper.

Det är helt gratis att öppna kontot hos alla tre

Börja investera i fonder – steg för steg guide

För att kunna börja med fonder krävs ett konto hos en aktie- och fondmäklare. I guiden nedan visas hur konto öppnas på Avanza. Detta utifrån att de är Sveriges största nätmäklaren med närmare 2 miljoner kunder i Sverige

1. Öppna ett konto gratis & sätt in pengar

Att bli kund hos Avanza är helt gratis och att öppna konto tar max 3 minuter. Börja med att klicka på ”Bli Kund” längst upp till höger på Avanza.se.

Ange personnummer, personuppgifter och kontaktuppgifter samt välj ett lösenord. Inloggning kommer sedan även att kunna ske med BankID.

Se till att det är grön ruta vid ”Investeringssparkonto” (se bild nedan). Då kommer ett investeringssparkonto automatiskt öppnas, vilket är enklast sättet att investera i fonder.

Registreringen avslutas med att identifiering sker med BankID.

Insättning kan ske med Swish, Direktöverföring med Trustly samt banköverföring. Du hittar insättningsalternativen genom att klicka på ”Min ekonomi” – ”Översikt” och därefter ”Sätt in pengar”. Välj att pengarna ska sättas in på investeringssparkontot (ISK) vid insättning.

2. Sök och välj fond

Nästa steg är att välja vilken fond som ska köpas. Det finns ett par olika vägar.

- Sökfunktionen

Om du vet vad fonden heter använder du sökfunktionen längst upp till höger.

- Alla fonder

Vill du se alla fonder (fondlistan)nås den via menyn. Klicka på Spara & Investera – Fonder – Fondlistan.

- Inspiration

Vill du se de populäraste fonderna hos Avanza, de med lägst avgift eller klimatsmarta alternativ? Klicka på Spara & Investera – Fonder – Fondinspiration.

- Portföljgeneratorn

Vill du att Avanza ska ta fram passande fonder utifrån svar som du ger på frågor kring ditt sparande? Klicka på Spara & Investera – Fonder – Fondgeneratorn.

3. Köp fonder

En fondsida ser ut som bilden visar nedan. I detta exempel är det Avanza Global.

Klicka på ”Köp” och välj hur stort belopp du vill köpa för. Avanza Global kan handlas med ner till 1 krona.

Det tar sedan 1 – 3 bankdagar innan köpet har genomförts och innehavet kan ses på ditt konto hos Avanza. För att sedan se innehavet och dess värdeutveckling – klicka på ”Min Ekonomi” och sedan på ISK. Från detta läge är det även enkelt att köpa/sälja fondandelar i den fond du redan äger.

Tips på bra fonder för nybörjaren

Nedan följer några exempel på bra aktie- och indexfonder för nybörjaren att investera i.

- Avanza Zero – avgiftsfri indexfond

- Nordnets avgiftsfria indexfonder (Sverige, Norge och Finland)

- Avanza Global – global aktiefond

- Carnegie Sverigefond – svensk aktiefond

- Tin ny teknik – aktiefond för den som vill ta lite högre risk

Vad kostar det att handla fonder?

Nästan alla fonder har en förvaltningsavgift, vilken vanligtvis är på 0,1 – 2,5 % per år. Avgiften är inräknad i fondkursen och alltså inget som betalas separat. Det kan tyckas lite med 1 % i avgift men på det blir flera tusen kronor vid ett långsiktigt sparande.

Har du under 50 000 kronor kan fondhandel ske helt gratis, dvs helt utan att behöva betala fondavgifter hos Avanza. Vid större sparat kapital finns fördel att öppna konto hos SAVR och Nordnet som komplement. Därmed kan önskad fond köpas där den är som billigast. Det är gratis att öppna konto hos alla tre.

- SAVR – Spartjänst som mycket ofta erbjuder lägre fondavgifter än Avanza och Nordnet.

- Avanza – Har 0 % i avgift på fonder för alla med maximalt 50 000 kronor sparande.

- Nordnet – Har flera fonder som varken hittas hos SAVR eller Avanza. Flera indexfonder helt utan avgift.

Varför skall man investera i fonder?

Ungefär 80 % av Sveriges befolkning sparar i fonder. Det är därmed den överlägset vanligaste sparformen vilket till stor del beror på dess fördelar som presenteras nedan.

Enklaste & vanligaste sparformen

Att börja med fonder är väldigt enkelt. Som guiden visar ovan kan ett konto hos Avanza öppnas och handel ske på mindre än 5 minuter.

Framförallt är sparformen uppskattad utifrån att professionella fondförvaltare väljer hur kapitalet ska investeras. Du behöver inte själv ha ett brinnande intresse för aktier och värdepapper utan kan förlita dig på att förvaltaren. I Sverige finns även mycket strikta regler för hur fondförvaltare får investera kapitalet för att inte risken ska bli för hög för de som investerat.

Går att månadsspara

Nyckeln till god avkastning med fonder är ett månadssparande. Det är alltid lättare att avsätta 500 kronor eller 1000 kronor varje månad, som automatiskt dras från kontot, än ett par tusen ”då och då”. Framförallt skapas en mycket god riskspridning. Se gärna på videon nedan där styrkan med månadssparande förklaras ännu tydligare.

Automatisk riskspridning

En aktiefond består alltid av minst 16 olika innehav – ofta betydligt fler. Det innebär att en automatisk riskspridning sker. Skulle ett innehav få mycket negativ utveckling kommer det ändå bara påverka fondens värdeutveckling till en liten del.

Mer djupgående info om fonder

💡 Kika även in vår: Jämförelse av olika fondmäklare – hitta och välj den bästa mäklaren för investeringar i fonder 🔗

💡 köp fonden där det är lägst avgift

Fonder handlar du enklast & billigast hos Avanza.se, Nordnet.se och Savr.com/sv. Fondavgifterna skiljer sig åt mellan dessa tre aktörer. Ibland är Nordnet billigast, ibland Avanza och ibland Savr. Det beror helt enkelt på vilken fond det gäller, så kolla upp avgifterna hos alla tre & se vart den fond du vill köpa handlas till lägst avgift innan du köper.

Det är helt gratis att öppna kontot hos alla tre

Vanliga frågor och svar

Om du handlar inom ett vanligt aktie- och fondkonto hos någon av nätmäklarna vi nämner ovan kommer dina eventuella vinster/förluster rapporteras in till Skatteverket automatiskt och 30 % vinstskatt betalas. Allt kommer därmed stå förtryckt på deklarationen. Om du handlar inom ISK dras istället en schablonskatt direkt från kontot. Oavsett vilken typ av konto du väljer så behöver aldrig deklaration göras manuellt.

Många experter rekommenderar indexfonder med låga avgifter. Orsaken till detta är att indexfonder har lägre risk än riktade fonder mot en viss bransch eller ett specifikt land. Exempel på breda indexfonder med låg avgift är:

– Avanza Global

– Länsförsäkringar Global Indexnära

– Swedbank Robur Access Global A

– SPP Aktiefond Global A

Ja, Avanza Zero och Nordnets avgiftsfria indexfonder

Genomsnittlig årlig värdeökning har historiskt varit på 8 – 10 %. Men det kan variera kraftigt mellan olika år. Långsiktigt sparande rekommenderas! Bilden nedan visar att svenska börsen gick upp drygt 60 % mellan sommaren 2018 och 2022 (fem år). Detta trots ett par kraftiga nedgångar.

(Utveckling av alla bolag på svenska börsen 2018-2022)