Innehåll

Soliditet visar hur stor del av bolagets totala tillgångar som utgörs av eget kapital. Det är en väldigt populärt nyckeltal inom fundamental analys och används frekvent när man analyserar bolag.

Nyckeltalet används för att bedöma bolagets långsiktiga betalningsförmåga samt den finansiella stabiliteten och risken i bolaget. Vi får alltså en uppfattning om hur beroende bolaget är av externa finansiärer och deras kapital för att hålla igång verksamheten.

Nyckeltalet uttrycks i procent, och det är vanligt att börsnoterade bolag ligger någonstans kring 30-50 procent i soliditet.

En soliditet på 100 procent innebär att bolaget har finansierats enbart med eget kapital, utan några som helst lån eller skulder. Det betyder i sin tur att en soliditet på 0 procent innebär att det enbart finns skulder och inget eget kapital alls i bolaget. Ju lägre soliditet, desto mer känsligt blir bolaget för räntor och amorteringar relaterat till skulderna som bolaget har. Lite förenklat kan man därför säga att ju lägre soliditet, desto högre risk.

Bankerna är intresserade av bolagens soliditet när de förhandlar om nya lån eller krediter. Detta beror på att bankerna givetvis vill ha tillbaka de pengar de lånar ut, så om ett bolag kan visa att soliditeten är god har de vanligtvis lättare att få ett banklån beviljat.

Bolag med en hög soliditet kan hantera motgångar, förluster, eller andra tuffa utmaningar bättre utan att drabbas allt för hårt ekonomiskt. Tvärtom riskerar bolag med låg soliditet att få det jobbigt om det blir tuffare tider (t.ex. om konjunkturen försämras). En viss andel skulder behöver dock inte vara negativt då bolag oftast kan växa snabbare genom att använda sig av lånade pengar för att få en viss hävstång. Men när man väljer att skuldsätta bolaget bör det ske under kontrollerade och balanserade former för att inte äventyra bolaget och dess finansiella ställning.

Tre snabba tips innan du läser vidare:

⭐ På Avanza.se handlar du aktier & fonder helt courtagefritt så länge du har max 50k på ditt konto.

⭐ På IG.com/sv kan du öppna ett konto & följa världens marknader i realtid 24/7. På deras app & plattform kan du även göra teknisk analys samt gå lång/kort på världens marknader med valbar hävstång via CFD:s.

⭐ På Etoro.com/sv kan du handla aktier, olika sorters valutor, råvaror, index osv med valbar hävstång.

Det är helt gratis att öppna kontot hos alla tre

Disclaimer: Etoro erbjuder bland annat CFD-handel. {etoroCFDrisk}% av privatpersoner som handlar via Etoro förlorar pengar när de handlar med CFD:s. Du riskerar att förlora ditt kapital när du handlar. Andra avgifter tillkommer. Läs mer på etoro.com/trading/fees.

Tänk på att en hög soliditet inte alltid är bra. Det kan nämligen vara ett resultat av att bolaget inte har genomfört tillräckligt mycket investeringar (som finansierats med lånat kapital). Bolagets soliditet blir då ”god” på ytan, men kollar man mer på djupet är det istället en följd av att bolagets inte utvecklas.

Låg soliditet kan vara ett resultat av att bolaget går med förlust, men det kan också bero på att bolaget valt att expandera och investera kraftigt i verksamheten (vilket är både naturligt och nödvändigt i vissa perioder). Man bör därför inte oroa sig för en tillfälligt försämras soliditet under en tillväxtfas. Men uppvisar bolaget en sjunkande soliditet samtidigt som tillväxten är väldigt låg, då bör man tolka det som en varningssignal.

Nyckeltalet kan påverkas av vissa engångsfaktorer och redovisningstekniska manövrar, och kan därmed bli mindre användbart. Det kan exempelvis vara stora vinster eller förluster som enbart förekommer en gång i samband med en avyttring av tillgångar. Eftersom bolagets resultat påverkar det egna kapitalet ger detta en effekt på soliditeten, vilket gör att det inte ger en rättvisande bild över soliditeten i bolaget.

Vad ökar soliditeten?

Bolagets soliditet ökar om:

- Bolaget ökar vinsten. Resultatet (efter skatt) i resultaträkningen flyttas över till balansräkningen ökar det egna kapitalet i bolaget vid en vinst. En ökad vinst innebär därmed ett högre eget kapital.

- Bolaget amorterar på lån och skulder. När bolaget betalar tillbaka på lånen minskar skuldernas andel av bolagets totala tillgångar, och därmed kan soliditeten öka eftersom det egna kapitalet utgör en större andel av balansomslutningen än tidigare.

- Bolaget tar in mer kapital. Det går att genomföra nyemissioner (eller andra typer av aktieägartillskott) som inbringar mer kapital till bolaget, för att på så vis öka det egna kapitalet. Detta betyder i sin tur att det egna kapitalet utgör en större del av balansomslutningen och därmed ökar även soliditeten.

Vad minskar soliditeten?

Bolagets soliditet minskar om:

- Bolaget går med förlust. Resultatet i resultaträkningen flyttas som sagt över till balansräkningen, och vid en förlust innebär det att man minskar det egna kapitalet. Och därmed minskar soliditeten.

- Bolaget delar ut pengar. När bolaget genomför en utdelning till aktieägarna leder det till ett mindre eget kapital, som i sin tur innebär en lägre soliditet. Det är därför viktigt med en balans mellan hur mycket man delar ut och hur stora bolagets skulder är.

- Bolagets skulder ökar snabbare än det egna kapitalet. En högre ökningstakt i skulderna innebär att de utgör en allt större del av balansomslutningen, vilket också betyder att det egna kapitalet utgör en mindre andel. Soliditeten minskar därför.

Hur beräknas soliditet?

Soliditet räknas ut genom att dividera eget kapital med totalt kapital (balansomslutning).

Soliditet = eget kapital / totalt kapital

Exempel:

Eget kapital: 100 kr

Totalt kapital: 175 krSoliditet: 100 / 175 = 0,571 = 57 procent

Bolagets soliditet är i det här fallet 57 procent.

Soliditet eller skuldsättningsgrad?

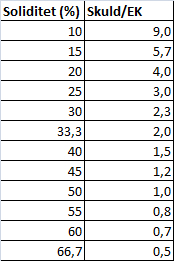

Två finansiella nyckeltal som är nära besläktade med varandra är soliditet och skuldsättningsgrad. Det är inte ovanligt att de förväxlas och blandas ihop med varandra, men det är inte riktigt rätt eftersom man kollar på lite olika saker. Men trots detta är de ändå snarlika nyckeltal som har en stark koppling till varandra (vilket du kan se i tabellen nedan).

Soliditet används som bekant för att bedöma bolagets långsiktiga betalningsförmåga, medan skuldsättningsgraden används för att bedöma bolagets räntekänslighet. Men båda nyckeltalen är alltså användbara när man vill få en bättre uppfattning om bolagets finansiella ställning.

Tabellen nedan visar några utvalda värden för soliditet (vänsterkolumnen) och dess motsvarighet i skuldsättningsgrad (högerkolumnen). Den visar sambandet mellan soliditet och skuldsättningsgrad, och vad respektive värde motsvarar hos det andra nyckeltalet.

Soliditet på engelska

Equity ratio

Tre snabba tips innan du läser vidare:

⭐ På Avanza.se handlar du aktier & fonder helt courtagefritt så länge du har max 50k på ditt konto.

⭐ På IG.com/sv kan du öppna ett konto & följa världens marknader i realtid 24/7. På deras app & plattform kan du även göra teknisk analys samt gå lång/kort på världens marknader med valbar hävstång via CFD:s.

⭐ På Etoro.com/sv kan du handla aktier, olika sorters valutor, råvaror, index osv med valbar hävstång.

Det är helt gratis att öppna kontot hos alla tre

Disclaimer: Etoro erbjuder bland annat CFD-handel. {etoroCFDrisk}% av privatpersoner som handlar via Etoro förlorar pengar när de handlar med CFD:s. Du riskerar att förlora ditt kapital när du handlar. Andra avgifter tillkommer. Läs mer på etoro.com/trading/fees.